AOV | De voorwaarden

Op deze pagina beschrijven we kenmerken van de AOV. De voorwaarden verschillen per verzekering en per verzekeraar. De informatie op deze pagina is bedoeld om algemene informatie te geven over de keuzes die er gemaakt moeten worden bij het kiezen van een AOV. Uiteraard bespreken wij deze informatie in het proces van inventarisatie en advisering. Het kiezen van de best passende AOV is zeer belangrijk. Wij waarborgen in ons proces dat wij alle stappen doorlopen op ervoor te zorgen dat de best passende verzekering wordt aangeboden. Niet alleen de premie, maar zeer zeker ook de voorwaarden zijn hierbij van groot belang.

Rubrieken op de arbeidsongeschiktheidsverzekering

Bij de arbeidsongeschiktheidsverzekering zijn er verschillende rubrieken. Rubriek A geeft aan wat er is verzekerd is het eerste jaar van arbeidsongeschiktheid. Rubriek B geeft aan wat er daarna is verzekerd.

Eigen risicotermijn / eigen risico / wachttermijn / wachttijd

Bij de arbeidsongeschiktheidsverzekering moet er worden gekozen vanaf wanneer de verzekering gaat uitkeren nadat er sprake is van arbeidsongeschiktheid. De keuze hiervan is sterk afhankelijk van de gegevens uit de inventarisatiefase.

Hoe langer de termijn, hoe lager de premie. Hierbij moet wel worden bedacht dat de periode uit eigen middelen of anderszins moet kunnen worden opgevangen. En daarnaast of dit gewenst is. Wij geven op dit gebied ook advies.

Voorbeeldberekening van je uitkering door de keuze van een eigen risicotermijn

Verzekerd bruto jaarbedrag: € 30.000,=

Eigen risicotermijn: twee maanden (60 dagen)

€ 30.000,= / 360 * 300 = € 25.000,= in jaar 1, ofwel € 25.000 / 12 = € 2.083,= bruto per maand.

Eindleeftijd

De eindleeftijd van een arbeidsongeschiktheidsverzekering is vaak 67 jaar of de AOW-gerechtigde leeftijd. Steeds meer verzekeraars hebben een flexibele eindleeftijd, gelijk aan de toekomstige AOW-leeftijd

Bij bepaalde, zware, beroepen is de eindleeftijd vaak (een stuk) lager. De uitkering stopt dan op deze uiterlijke leeftijd

Wij houden bij ons advies rekening met een passende eindleeftijd

Een lagere eindleeftijd zorgt voor een lagere premie voor de verzekering.

Maximale looptijd

Starters-AOV

Deze variant kent vaak een lagere premie, maar een beperkte uitkeringsduur. Daarnaast zijn er vaak beperkingen ten opzichte van reguliere arbeidsongeschiktheidsverzekeringen.

Ongevallen-AOV

Deze variant kent alleen dekking bij arbeidsongeschiktheid ten gevolge van een (verzekerd) ongeval. Hierdoor is de premie aanzienlijk lager.

De premie

De premie van je arbeidsongeschiktheidsverzekering is fiscaal aftrekbaar.

Premievrijstelling bij arbeidsongeschiktheid

Veel verzekeringen hebben in hun voorwaarden opgenomen dat tijdens de periode dat er sprake is van een uitkering er geen premies betaald hoeven te worden.

Uitsluiting beroepen

Er is een uitgebreide beroepenlijst samengesteld door de verzekeraars. Op deze manier is het voor verzekeraars duidelijk wat voor beroep iemand uitoefent. Bepaalde beroepen zijn uitgesloten van dekking of kennen beperkingen in de dekking, zoals een lagere maximale eindleeftijd.

Voorwaarden

Een Arbeidsongeschiktheidsverzekering voor ondernemers kan diverse (extra) dekkingen / voorwaarden kennen. Het is wel belangrijk om hoofd- en bijzaken te onderscheiden. Hieronder staat een aantal zaken waarop voorwaarden onderscheidend kunnen zijn:

Inlooprisico

Uitlooprisico

Zuivere sommenverzekering / schadeverzekering

Medische keuring bij aanvang

Preventieve gezondheidsdiensten

Re-integratie hulp

Aanvangskorting

Vergoeding bij adoptie van een kind

Uitkering bij overlijden gezinslid

No-claim regeling

Maximale uitkeringshoogte

Maximale uitkeringsduur

Indexatie hoogte uitkering

Eigen risico periode

Uitkering o.b.v. AO-percentage

Stabiele premie

En-bloc clausule

Maximaal te verzekeren bedrag (inkomen)

Het maximaal te verzekeren bedrag hangt af van het inkomen dat er wordt genoten. Dit kan zijn de winst uit onderneming, het inkomen van een DGA (met of zonder overwinst) of het winstaandeel binnen een v.o.f. of maatschap

Het maximaal te verzekeren bedrag is een percentage van dit inkomen, veelal 80% tot 90%. De reden waarom 100% niet verzekerd wordt is omdat er een prikkel moet zijn om het eerder genoten inkomen weer zelfstandig te gaan verdienen

Per verzekeraar kan het verschillen hoe het "inkomen" wordt vastgesteld en verzekerd. En op basis waarvan wordt vastgesteld wat de schade is

Per soort onderneming / ondernemer verschilt het hoe het "inkomen" wordt berekend

Het verzekerde jaarbedrag wordt standaard gespreid over 12 maanden op jaarbasis gelijkmatig uitbetaald. Wanneer een startend ondernemer zich wil verzekeren wordt uitgegaan van een verwacht inkomen of het eerder genoten inkomen bij werkzaamheden in loondienst

Het maximale bedrag is vaak begrensd. Dat wil zeggen dat het jaarbedrag dat er wordt uitgekeerd gemaximeerd is. Ofwel: er geldt een maximaal te verzekeren jaarbedrag. Ook kan het zijn dat de totale maximale uitkering is begrensd. Dat wil zeggen dat bij het bereiken van de totale som aan uitkeringen bij arbeidsongeschiktheid er daarna geen uitkering meer plaatsvindt.

Fiscale aspecten van de verzekering: premie en uitkering

Het verzekerde bedrag bij een arbeidsongeschiktheidsverzekering is een brutobedrag, tenzij de verzekeringsnemer een BV is

De verzekeraar keert het bedrag maandelijks (netto) uit, onder inhouding van belasting en premies

De verzekeraar meldt het uitgekeerde bedrag jaarlijks verplicht aan de Belastingdienst (renseignering)

De uitkering wordt anders belast (via voorheffing) dan het resultaat uit onderneming bij een IB-ondernemer (heffing achteraf). Als de premiebetaler een BV is dan geldt bovenstaande niet

De kosten voor advies, bemiddeling en beheer van een arbeidsongeschiktheidsverzekering zijn niet fiscaal aftrekbaar

Een verstrekking van een kostenvergoeding voor re-integratie is geen inkomen en daarom netto

Er moet inkomstenbelasting worden betaald over de periode waarover er recht is op een uitkering, niet het moment van daadwerkelijk uitbetalen door de verzekeraar

Bij arbeidsongeschiktheid vereist een IB-ondernemer ondernemersfaciliteiten verliezen als er niet wordt voldaan aan het uren-criterium

Nadere fiscale informatie moet worden verkregen via de accountant. Wij staan onze klanten hierin bij!

Verzekerd bedrag aanpassen: indexatie

Bij de meeste verzekeringen is het mogelijk om het verzekerde bedrag te laten indexeren. Dit houdt in dat het bij aanvang verzekerde bedrag jaarlijks wordt verhoogd. Gebruikelijk is dan om hiervoor het CBS-prijsindex precentage te hanteren

De indexatie vindt indien gekozen standaard plaats

Indexatie van het verzekerde bedrag zorgt ervoor dat de verzekeringen beter waardevast blijft

Wanneer indexatie niet standaard gewenst is, dan is de optie-clausule (indien mogelijk) een beter passend alternatief

Een verzekering met indexatie is duurder dan een verzekering zonder indexatie.

Verzekerd bedrag aanpassen: optie-clausule

Bij veel verzekeringen is het mogelijk om het verzekerde bedrag, zonder medische waarborgen, te mogen aanpassen. Omhoog of omlaag. Dit is vaak beperkt tot 10% à 15% van het verzekerde bedrag voor toepassing van de optie

De frequentie waarbij deze optiemogelijkheid wordt aangeboden verschilt per verzekeraar

Vaak vervalt de mogelijkheid wanneer een aantal keer geen gebruik is gemaakt van dit recht.

Verzekerd bedrag aanpassen: verlaging

Het verlagen van het verzekerde bedrag is vaak mogelijk, maar wel begrensd door de voorwaarden van de verzekeraar

Soms is dit zelfs verplicht wanneer blijkt dat het resultaat van het voorgaande jaar of het gemiddelde resultaat van de voorgaande jaren lager is geworden.

Verzekerd bedrag aanpassen: aanpassen aan hoger inkomen/resultaat

Wanneer het verzekerde bedrag moet worden aangepast, buiten de genoemde indexatie of optie-clausule zal er opnieuw een acceptatieproces moeten worden doorlopen.

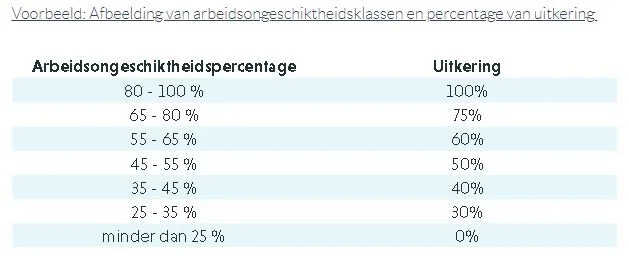

Pro rata uitkering (bij gedeeltelijke arbeidsongeschiktheid)

Bij een arbeidsongeschiktheidsverzekering is de hoogte van de uitkering afhankelijk van de mate van arbeidsongeschiktheid

Bij gedeeltelijke arbeidsongeschiktheid krijg je een percentage van het verzekerde bedrag uitgekeerd. Dit percentage staat beschreven in de polis (-voorwaarden) en is gestaffeld opgebouwd.

Minimaal arbeidsongeschiktheidspercentage (uitkeringsdrempel)

Bij de arbeidsongeschiktheidsverzekering moet er worden gekozen voor een bodem. Ben je minder dan dit percentage arbeidsongeschikt, dan vindt er geen uitkering plaats. Hoe hoger dit percentage, hoe lager de premie. Maar uiteraard geldt dan ook dat je minder snel in aanmerking komt voor een uitkering

Het is soms mogelijk om dit percentage per verzekerde periode af te laten wijken. Bijvoorbeeld het eerste jaar een bodem van 55% en vanaf het tweede jaar 35%.